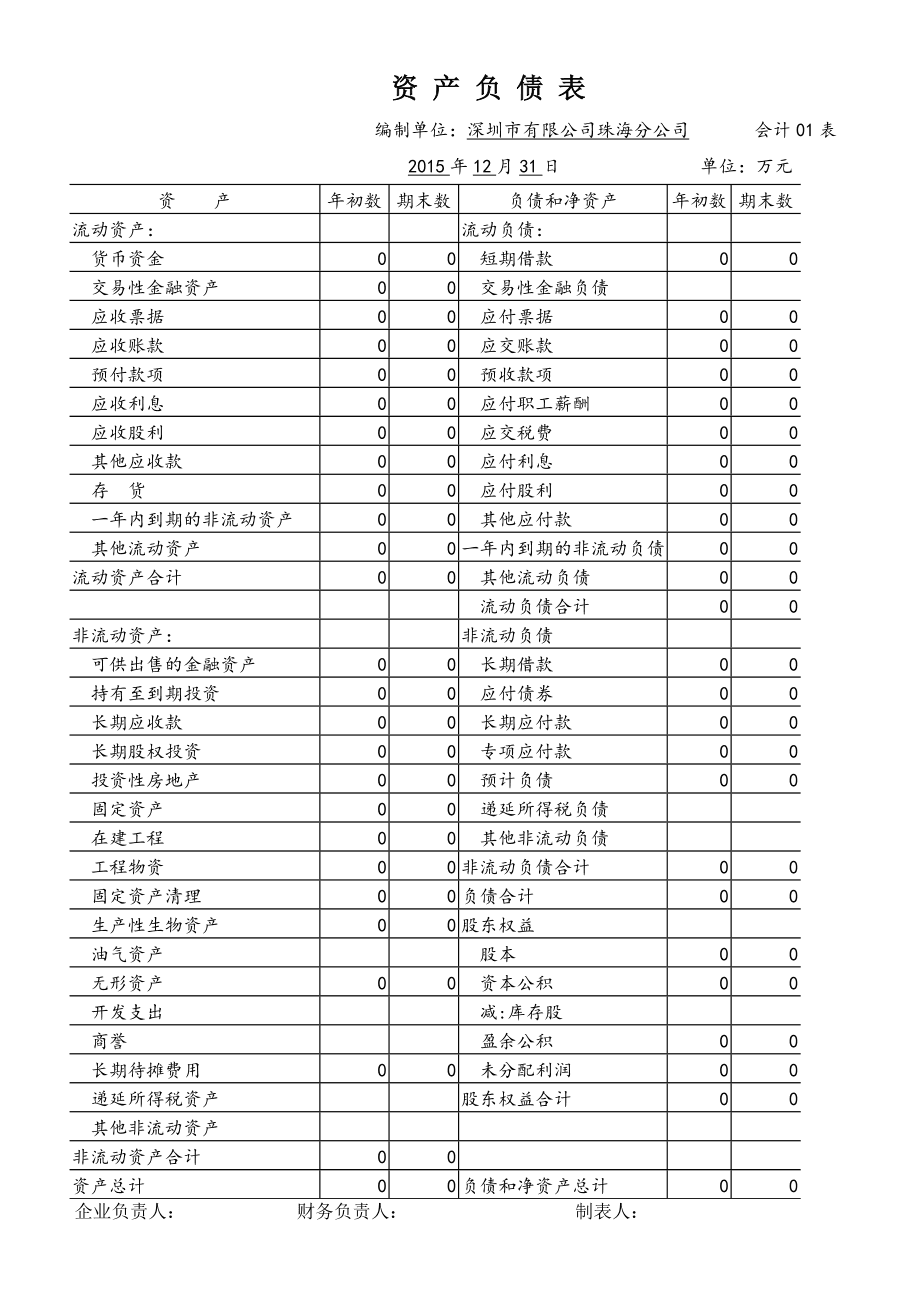

资产负债表 资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表。 资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。高利贷放贷者出于对贷款本金性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生。

“在建工程”、“长期股权投资”和“持有至到期投资”项目,均应根据其相应总账账户的期末余额减去其相应减值准备后的净额填列。 “长期待摊费用”项目,根据“长期待摊费用”账户期末余额扣除其中将于一年内摊销的数额后的金额填列,将于一年内摊销的数额填列在“一年内到期的非流动资产”项目内。

现金流量表中"收回或支付投资所收到或支付的现金"=资产负债表中"短期投资"初和各项长期投资科目的变动数. 现金流量表中"分得股利,债券利息所收到的现金"=损益表中"投资收益"本期发生额-资产负债表中"应收股利"期末数-期初数-"应收利息"期末数-期初数.

资产负债表中期末"未分配利润"=损益表中"净利润"+资产负债表中"未分配利润"的年初数. 资产负债表中期末"应交税费"=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税 (按损益表计算本期应交所得税).这几项还必须与现金流量表中支付的各项税费项目相等