现金流量表中"处置或购置固定资产、无形资产及其它资产收到或支付的现金"=资产负债表中"固定资产"+"在建工程"+"无形资产"等其他科目变动额(增加了计入收到的现金流量中,减少了计入支付的现金流量中).

财务报表的编制,基本都是通过对日常会计核算记录的数据加以归集、整理来实现的。为了提供比较信息,资产负债表的各项目均需填列“年初余额”和“期末余额”两栏数字。其中,“年初余额”栏内各项目的数字,可根据上年末资产负债表“期末余额”栏相应项目的数字填列。如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应当对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整。

财务报表附注是为了便于财务报表使用者理解财务报表的内容而对财务报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。

其主要内容有:主要会计政策、会计政策的变更情况、变更原因及其对财务状况和经营成果的影响、非经营项目的说明、财务报表中有关重要项目的明细资料、其他有助于理解和分析报表需要说明的事项。

财务报表的组成:

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表附注。

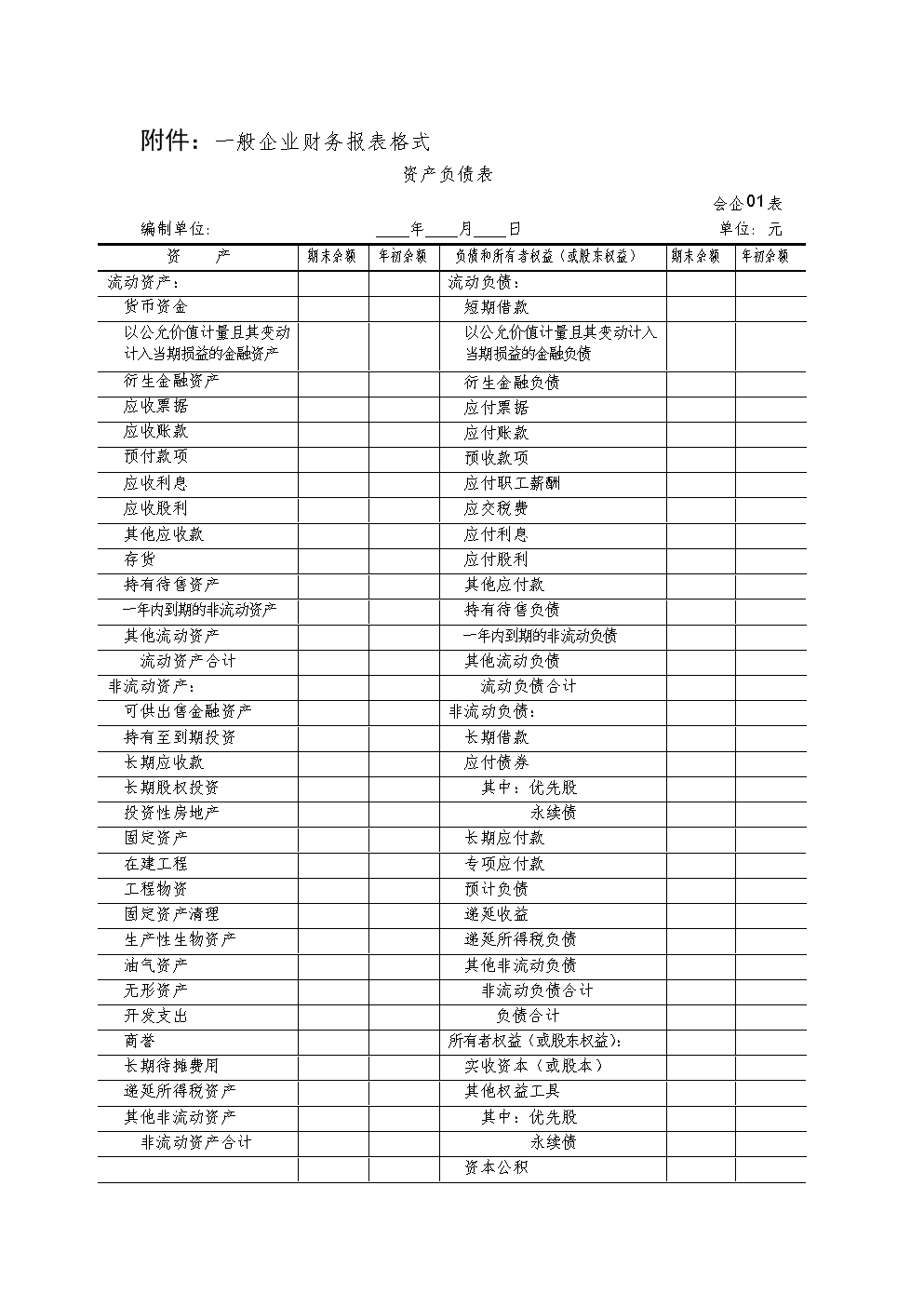

1、资产负债表(Balance Sheet / Statement of Financial Position) 它反映企业资产、负债及资本的期未状况。长期偿债能力,短期偿债能力和利润分配能力等。

2、利润表(或称损益表) (Income Statement/Profit and Loss Account) 它反映本期企业收入、费用和应该记入当期利润的利得和损失的金额和结构情况。

3、现金流量表 (Cash Flow Statement) 它反映企业现金流量的来龙去脉,当中分为经营活动、投资活动及筹资活动三部份。

4、所有者权益变动表(Statement of change in equity) 它反映本期企业所有者权益(股东权益)总量的增减变动情况还包括结构变动的情况,特别是要反映直接记入所有者权益的利得和损失。

5、财务报表附注 (Notes to financial statements) 一般包括如下项目:企业的基本情况、财务报表编制基础、遵循企业会计准则的声明、重要会计政策和会计估计、会计政策和会计估计变更及差错更正的说明和重要报表项目的说明。